投資信託メモ

投資信託(ファンド)って何?に答えるためのメモ。記事ではない。が、公開。

投 投じる。賭けること。

資 資財。お金。またはお金と同等のもの。

信 信じる。ここは割りとウソ。

託 託すこと。誰かに仕事を代わってもらうこと。

目次

一般的な説明

一般社団法人 投資信託協会

https://www.toushin.or.jp/investmenttrust/

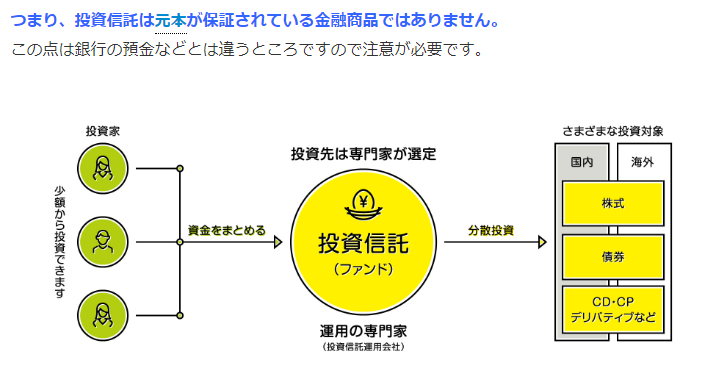

「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」

投資信託の中身は株と債権とコモディティ

・株は最も儲かるが、倒産すればゼロになる。ハイリスク・ハイリターン。年率+5%~+10%

・債権は地味に儲かる。国債ならほぼ安心。ローリスク・ローリターン。年率+0.1%~+5%

・コモディティはものによる。金なら安心だが増えることもない。原油とか危ない。年率-100%~+100%

年率は30年間の平均なので、マイナスになる年もある。(しかも私の体感)

儲かったり損したりするいろんな金融商品を混ぜることで、全体として損をしにくくできる。これをポートフォリオ理論と呼ぶ。リュウ1本でいくより、リュウ・ケン・豪鬼・カゲを勝率に応じて使用率を調節することでリュウ単体より勝率を高くすることが出来る。アプデもにも強い。

そこで混ぜるものはできるだけ対極にあるものがよい。

海外と国内

米国株と国内株を半々に持っておけば、アメリカが不景気で日本が好景気でも半分は儲かる。ドル高・円安でもドル安・円高でもあんまり影響を受けない。しかしアメリカが最強なのでここ何年かはだいたい米国株高・ドル高となっている。そこで「米国株・ドルの配分が少なくても儲かる」「儲かりやすい米国株・ドルを増やしたほうがよい」などが投資信託ごとにことなる。この調節をリバランス・リアロケーションと呼び、投資信託の目論見書に書いてあるので必須の確認事項である。

株と債権

金利が高いと借金しにくいので企業は活動しにくい。よって株はあまり上がらず、債権を持っていると儲かる。金利がほぼゼロだと借金しまくれるので企業は活動しやすい。よって株はあがりやすく、債権を持っていても儲からない。現時点は、金利ゼロからちょっと上がり始めたところ。

この波も数年単位で繰り返しており、投資信託に株と債権の比率を調節するものがある。低金利であっても債権は確実な利益があるため人気がある。ただし「債権を売買する」ことでどんどん損をする可能性がある。

海外と国内と株と債権

これらを組み合わせると、海外株式・国内株式・海外債権・国内債権をそれなりの比率で組み合わせて「地球全体のお金儲け」を再現する投資信託が作れる。

コモディティ

ギャンブラー用。手を出してはいけない。価格が安定しないコモディティを安定入手するために平均価格で予約するためのものであって、そこから利益を得ようとする行為は「無を取引する」と呼ばれる。PS5の抽選券を売買する感じ。売れない当たり券が100枚きたらどうする?

先進国とエマージング(新興国)

新興国のことをエマージングと呼ぶ。頭文字を取ってBRICsやVISTAというようだ。

基本的に博打要素が高い。かつての豊田自動織機のような株式を当てられれば30年後に100倍どころか1万倍もありうる。だがほとんどの会社は倒産か買収でなくなる。国債もアルゼンチンのようにデフォルト(債務不履行)、つまり踏み倒しでゼロになることも普通にある。為替が半額になって、株価は1.5倍だが為替を考えると30%オフとかも普通にある。

投資信託も同様で、激しい値動きとなる。

だからこそ「先進国・新興国まぜまぜ」という金融商品は魅力があるともいえる。ちょっと入れておくと思わぬ利益を生む可能性は高い。ゼロになる可能性も高い。

投資戦略

ここからは戦略の話になる。

たとえば

「先進国・エマージング・株式・債権・コモディティ」を含む投資信託

で自分の理想とする配分比率で信託手数料が安いなら、それを毎年定額で積み立てればいい。

あるいは

を自分が買いたい比率となるように毎年積み立てて、すこし自分で運用することもできる。

でも同じようなことが出来るが、すこし運用に必要な情報は変わってくるだろう。

でもできる。しかし運用はすこしずつ難しく面倒になっていく。ただ手数料は安いだろう。

株式で直接投資・個人国債で直接投資することもできる。ただし直接投資はリスクを全部自分で負う。もちろん利益も全部得られる。自由だ。

証券会社が勧めてくる商品に気をつけよう

さて、ここからは実際に証券会社や銀行で投資信託を勧められるときの注意だ。

(そもそもネット証券で買うべきだが、そこはまぁおいとこう)

まず、証券会社は投資信託が売れる(契約成立する)としても儲からない。売却する(解約する)とその時点の価格を返金するからである。100万円で買って、100万円で売る。利益はない。

証券会社は信託手数料で利益を得ている。毎年1%とか0.05%とか、投資信託に設定されている金額を得ている。

たとえば信託手数料が1%で100万円の投資信託があったとする。この時、証券会社は毎年1万円ずつ奪っていく。実際には「毎日30円ずつ自動的に減る」ことで奪っていく。評価額は日々変動するので、儲かったり損したりする変動と同時に30円減っている。

ちなみに金融商品の世界で100万円に対して毎日30円奪うのは

信じられないぐらい高額な手数料

と言って良い。毎年の儲けが10%とか15%あるなら許容できるぐらいの高額だ。

ただインデックスに連動するだけの初日のアルバイトでもできる管理でこの手数料だったらすぐに解約するべきである。

全ての投資信託全体で、「年率3%儲かればよい」とされる状況で1%取るということは「儲けの1/3を奪われる」わけで他人の褌で相撲を取る状況と言える。

話を戻そう。証券会社は信託手数料で利益を得ている。

信託手数料0.05%で100万円の商品を20人に売るより、1%の商品を1人に売ったほうが楽だ。証券会社はそういう思いで商品を紹介してくる。

敗者のゲーム

この話は

敗者のゲーム 1999/04 チャールズ・エリス

https://www.amazon.co.jp/dp/4532359112

が詳しい。普通の図書館なら絶対ある。日曜日に行こう。この程度の行動力なくして金は儲からない。単に面白い本でもある。

あっ、思い出した

分配型の投資信託

毎月お金がもらえる投資信託。完全に罠だ。あらゆる意味で損をする。

分配型投資信託

でyoutube検索すれば分かる。

実際の投資信託を見てみよう

実際に商品を見てわかることもある。みてみよう。

https://finance.yahoo.co.jp/funds

詳細検索:投資信託(ファンド) - Yahoo!ファイナンス

https://finance.yahoo.co.jp/funds/search

バリューとグロース

専門用語が出てくる。

バリューは安定企業でグロースは成長企業とされている。

たとえば花王は33期連続で増配している。完璧な企業だ。バリュー。

グロースは「最近話題の企業」ぐらいのものだ。

とりあえずここまで。